Nova regra do Bacen: fim da coluna “prejuízo” — o que muda para bancos, analistas e clientes

O Banco Central extinguiu a coluna “prejuízo” nos reportes de crédito, mantendo apenas “em atraso”. Entenda o que muda na classificação de risco, nos relatórios e no score.

Kener Arruda

7/25/20253 min read

📉 Nova Regra do Bacen: Fim da Coluna “Prejuízo” e Possíveis Impactos no Registro de Crédito

O Banco Central (Bacen) está promovendo mudanças importantes nas regras de reporte de informações de crédito pelas instituições financeiras. Uma das alterações mais relevantes — e que já está gerando discussões no mercado — é a extinção da chamada “coluna prejuízo” nos registros enviados ao Sistema de Informações de Crédito (SCR).

Mas o que muda na prática? Quais os impactos disso para os bancos, para os analistas de crédito e até para o consumidor final? Neste post, vamos explicar tudo em detalhes.

✅ O que é a “coluna prejuízo”?

Historicamente, a coluna “prejuízo” servia para classificar operações de crédito que, do ponto de vista contábil, já haviam sido consideradas perda para o banco. Isso incluía, por exemplo:

Empréstimos com mais de 180 dias de atraso.

Dívidas renegociadas que continuavam com alto risco.

Situações em que a instituição financeira já havia provisionado o valor como incobrável (rating H, segundo a Resolução CMN nº 2.682).

Essa coluna era uma forma técnica de sinalizar que a chance de recuperação da dívida era mínima — mesmo que o cliente não estivesse mais em atraso no momento do reporte.

❌ O que está mudando?

A nova regra do Bacen elimina a coluna “prejuízo”. Com isso:

Os bancos não precisam mais reportar separadamente as operações em prejuízo.

A única informação obrigatória será se a dívida está em atraso e por quanto tempo.

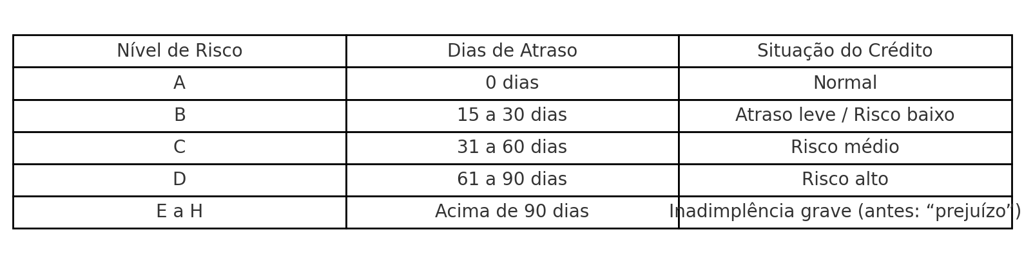

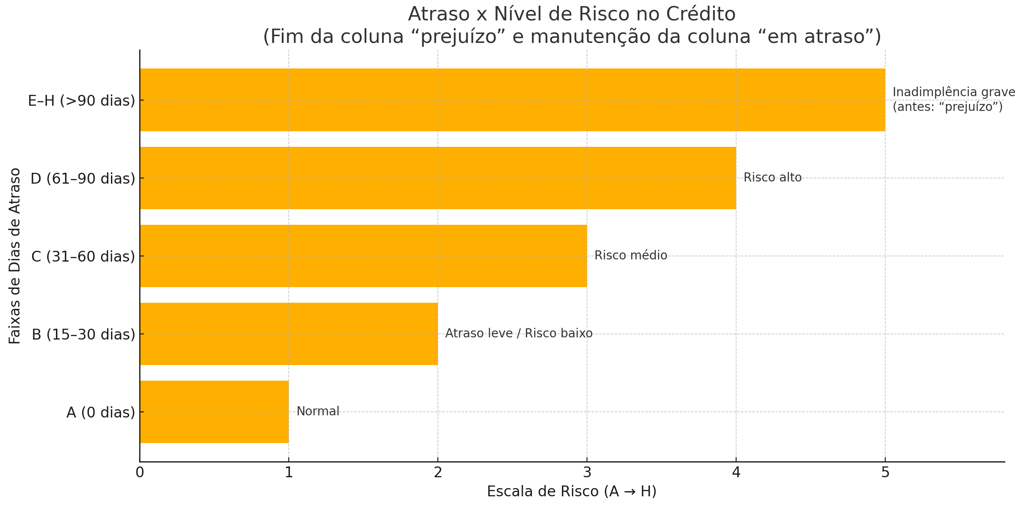

🕵️♂️ Como funciona a “coluna em atraso”?

A coluna “em atraso” permanece. Ela indica há quantos dias o cliente está devendo, com base no seguinte padrão de classificação:

Ou seja, a partir de 15 dias de atraso, uma dívida já deixa de ser considerada normal e passa a constar como em atraso no sistema bancário, mesmo que o cliente ainda consiga regularizar.

⚠️ Possível Conflito: “Em atraso” agora é igual a “prejuízo”?

Com a extinção da coluna de prejuízo, surge uma preocupação legítima:

Será que toda dívida em atraso passará a ser tratada automaticamente como se fosse irrecuperável?

A resposta é: pode ser que sim — dependendo da interpretação de quem analisa a informação.

Sem a distinção entre “atrasado, mas recuperável” e “prejuízo contábil”, há o risco de que:

Clientes com atrasos pontuais sejam enquadrados indevidamente em situações de alto risco.

O sistema de crédito fique menos preciso para diferenciar o grau de inadimplência.

Análises de risco e score de crédito sejam afetadas por dados menos granulares.

🧠 Impactos para o mercado

Para os bancos:

Será necessário adotar critérios internos mais robustos para diferenciar inadimplência leve e perda real.

Os relatórios gerenciais precisarão cruzar informações de atraso com histórico de negociação.

Para analistas de crédito:

A interpretação dos dados exigirá maior cautela.

Comparações entre clientes exigirão atenção redobrada.

Para o consumidor:

Um atraso pequeno (ex: 20 dias no cartão de crédito) pode pesar mais negativamente no histórico, já que não há mais a distinção formal de risco leve ou perda total.

🧩 Conclusão

A mudança do Bacen traz simplificação no registro de crédito, mas também reduz a transparência técnica sobre o real risco das operações.

A coluna “em atraso” continuará existindo, identificando dívidas a partir de 15 dias de inadimplência. No entanto, a falta da coluna “prejuízo” pode gerar confusões e generalizações indevidas sobre a gravidade da situação de um cliente.

📌 Para quem atua no setor bancário ou analisa crédito, é essencial se adaptar à nova realidade com ferramentas e critérios internos que garantam uma leitura mais precisa e justa.

📚 Fontes e Referências

Banco Central do Brasil (Bacen)

Sistema de Informações de Crédito (SCR)

Resolução CMN nº 2.682/1999

Dispõe sobre critérios de classificação de operações de crédito e provisionamento.

https://www.in.gov.br/en/web/dou/-/resolucao-n-2.682-de-21-de-dezembro-de-1999-564469

Comunicados e Circulares Bacen sobre modernização do SCR

Ex: Circular nº 4.815 (ou posteriores) sobre atualização na forma de reporte.

Acesse via: https://www.bcb.gov.br/estabilidadefinanceira/normas